こんにちは、Haruです。

資産形成をしていくためには、収支管理が何よりも大切。

私も実際に、家計簿をつけ始めてからちょうど1年が経ちました。

(節約やもっと前から取り組んでいましたが、家計簿のつけ始めが1年前でした。特にきっかけはありません)

本日は

- 私が1年でどれほど貯蓄することができたか(タイトルでネタバレしていますが笑)

- 1年を振り返って感じたこと

- なぜ1年で300万円超の貯蓄ができたのか

- 貯蓄を習慣化し、継続する方法

について書いていこうと思います。

皆さんの資産形成の参考となれば幸いです。ぜひ最後までご覧ください♪

私が1年でどれほど貯蓄することができたか

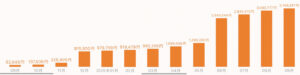

結論、私は1年で314万円ほどの貯蓄をすることができました。

↓家計簿

*基本的にどんな支出も1円単位で付けています

*iPhone内の、ブタ貯金箱アイコンのシンプルな収支管理アプリを使っています

決して目を引く数字ではないと思います。

しかし、以前は赤字生活をしていた月もあるほど散財していた自分からすると、大きな成果だったではないかと思います。

1年を振り返って感じたこと

この1年を振り返って感じたことは、「習慣化が全て」ということ。

以前とは比較にならないほどの節約生活をしてきましたが、「そんなに大変ではなかった」というのが正直な感想です。

それは、その生活を習慣化してしまっている、つまり節約している状態が当たり前だからです。

なぜこれほど貯蓄することができたのか

私がこれほど貯蓄できたことの背景には、大きく3つの理由があります。

しかし、まとめると以下の通りです。

「支出を減らし、収入を上げて投資を続けたから」

貯まる資産には、次のような方程式があります。

貯まる資産 = (収入 – 支出)+(現資産×利回り)

このシンプルな方程式の結果求まる値を最大化することだけを考えていました。

取り組みやすい順に一つずつ見ていきましょう。

【最重要】支出を徹底的に抑える

まず、最も簡単、かつ最も重要なのは、支出を抑えること。

つまり、節約です。

最も効果が大きいものは、固定費の見直し。

家賃やサブスク、保険などを見直しましょう。

少し面倒くさいのはわかりますが、一度やってしまえば効果は長く続き、数十万円が浮くようになることも珍しくないと思います。

次に食費、日用品費、服飾費などの変動費を抑えます。

具体的には自炊の徹底や、ミニマリストの考えを取り入れて不要なものを買わない習慣を作っていきます。

特に、ミニマリストの考えに出会い、自分の生活に取り入れることで人生が激変しました。

参考までに、私が影響を受けた書籍を貼っておきます。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4c631291.93923a63.4c631292.40f487c4/?me_id=1213310&item_id=20575640&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6840%2F9784046046840_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

私はこれらの節約を習慣化し、支出を月10万~15万円程度に抑えられています。

【次のステップ】利回りを最大化させる

続いては、先に示した方程式の

(現資産×利回り)

の部分を最大化することです。

つまり、お金に働いてもらう。

とはいえ、個別株やハイリスク金融商品の選択には、多くの人にとって知識・労力・運の要素が絡み、思ったほど安定した成果を出すのは難しいでしょう。

(私は過去に数十万円損をしました…)

そこでおすすめなのは、インデックス・ファンドに全ツッパすること。

詳しくは割愛しますが、例えばS&P500はほとんどのプロの投資家の運用益よりも高いリターンを出しています。(平均年利10%前後)

商品について理解することは必要ですが、色々私なりに調べた結果、S&P500もしくはオールカントリーに全ツッパが最もコスパ、タイパが良いと思います。

ちなみに私はS&P500を月に15万円積立購入しています。

※投資はあくまで自己責任でお願いします

最終的にどの商品を買うかはおまかせしますが、投資自体は絶対にやったほうがいいです。

今投資をしている人と、していない人で将来の資産額に莫大な差が開くことは目に見えています。

まだ投資を始めていない方、今すぐ始めましょう。

(個人的には全国民投資は必須だと思っています…)

インプットは以下2つの書籍を読めば十分だと思います。

|

初心者向け!私が「今すぐ投資を始めよう!」と思えた一冊 |

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4c9a3a1a.eae9f691.4c9a3a1b.dfd36bb8/?me_id=1409956&item_id=10000346&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbunkyosha%2Fcabinet%2Fitems%2Fgeneral%2F10672201%2Fb_078_1_1.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

|

投資の正解はこれです! |

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4c631291.93923a63.4c631292.40f487c4/?me_id=1213310&item_id=20946346&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6982%2F9784478116982_1_9.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

【入金力UP】収入を上げる

こちらは、前の2つに比べると少し難しいかもしれません。

しかし、達成できれば資産が爆発的に増加すること間違いなし。

収入は、本業か副業のどちらでもOK。

本業にせよ副業にせよ、フルコミットしないと思うような成果は出せません。

私は昨年本業にフルコミットして、理論年収を90万円ほどUPすることができました。

家計簿をみてわかる通り、6月のボーナスでは過去最高評価をいただきこの月は100万円を超える貯蓄ができています。

これも、仕事にフルコミットした成果かと思います。

もう一つ大切なことは、収入増加に伴って生活レベルを上げないこと。

一度生活レベルを上げてしまうと、下げることは本当に困難です。

生活レベルは維持し、爆発的に資産を増加させましょう🔥

貯蓄を習慣化し、継続する方法

とはいっても、なかなかこれらを続けることは大変。

ここでは、私が節約、投資、収入増加に対してフルコミットし続け、それらを習慣にできた具体的な方法についてご紹介していきます。

目標を明確にする(数値化する)

まず最も大切なことは、目標、つまりゴールを明確にする。

望ましいのは、数値を用いて具体化し、言語化すること。

例えば、

「1年で100万円貯める」や、

「20代のうちに1,000万円貯める」など。

私は、「20代で2,000万円貯める」ことを目標に掲げています。

定期的にこの目標を見直し、モチベーションを維持することができています。

家計簿をつける

家計簿は、慣れるまでは少し面倒かもしれません。

しかし、自分の収支を数値で見える化することはとても大切。

家計簿をつけ始めてからは、むしろ収支を数値で把握していなかった以前の状態が信じられまえん。

毎日、毎週、毎月の収支を数値化して把握することで、毎月黒字で生活していく意識や、差し引きプラスになる金額をできるだけ増やそうという意識が芽生えます。

そうなると、貯蓄は継続していくと思います。

自動積立設定

投資をしている前提の話となります。

(先に述べた通り、投資(インデックス・ファンド購入)はぜっっっっっったいやったほうがいいと思います)

貯蓄の継続のためにするべきことは、毎月の自動積立設定。

先に述べましたが、私は毎月15万円の積立設定をしています。

月1万円からでも十分です。

自動積立設定をすると、毎月残ったお金の中で生活せざるを得なくなります。

そうすることで、自然と節約思考が芽生え、無駄な出費が減っていきます。

大切なのは、始めること。

まだ投資を始めていない方は、今すぐ証券口座開設の手続きを行いましょう。

(ちなみに)

楽天証券、もしくはSBI証券で積立設定を行うと、特定の条件を満たせばポイント還元があります。資産を買ってポイントを貰える。神バグです。これを使わない手はないと思います…)

まとめ

本日は私が1年で300万円以上を貯めた経験を元に、貯蓄を習慣化するための方法についてご紹介しましたが、いかがでしたか?

少しでも皆さんの参考になれば幸いです♪

これからも、私自身の体験を元に、節約、投資、貯蓄など、お金全般に関する情報を発信していきます。

引き続き、よろしくお願いします♪

コメント